���缰�Ї�(gu��)�̘I(y��)�΄�(sh��)������څ��(sh��)չ��

����1�� ��־܊2

1.�r(n��ng)�I(y��)���r(n��ng)�彛(j��ng)��(j��)�о����ģ�����100810

2. �Ї�(gu��)�r(n��ng)�I(y��)��W(xu��)��(d��ng)��Ƽ�������100193�W(xu��)Ժ

ժҪ:���Ľ�B���������̘I(y��)�΄�(sh��)�l(f��)�����ش�׃��,���c(di��n)��(du��)�Ї�(gu��)�̘I(y��)�l(f��)չ�΄�(sh��)�M(j��n)�з���,���Į�(d��ng)ǰ�����R�������l���Ͳ������،�(du��)�Ї�(gu��)�̘I(y��)�İl(f��)չڅ��(sh��)�M(j��n)��չ����

�P(gu��n)�I�~���̘I(y��)�����磻�Ї�(gu��)

2008�������̘I(y��)�΄�(sh��)�l(f��)���ش�׃�����̮a(ch��n)�����@��������Ʒ�r(ji��)��ȫ�������µ����mȻĿǰ�Ї�(gu��)��Ʒ�r(ji��)��߀δ�ܵ�Ӱ��������M(j��n)�����Q(m��o)���ѽ�(j��ng)�l(f��)���ش�׃�����^����¹���׃��̷��¼��������Ї�(gu��)�̘I(y��)�����R�µ�����(zh��n)���΄�(sh��)�dz���(y��n)����

l �����̘I(y��)�΄�(sh��)

1.1 ��Ҫ���ڵع��o����

2007��Ĵ������������m���W�˵�������Ʒ��Ҫ���a(ch��n)�ͳ��ڵ^(q��)������(y��n)����Ȼ��(z��i)�����̘I(y��)���a(ch��n)���ٷž����a(ch��n)�����L(zh��ng)�ʃH0.7��,�Ķ���ɮ�(d��ng)��������Դ����(y��ng)�o����������ϝq�r(ji��)�����أ������̃r(ji��)�ߝq���ڃr(ji��)���ϝq�Ĵ̼��������a(ch��n)Ѹ�ٻ֏�(f��)���L(zh��ng)������(j��)FAO�A(y��)�y(c��)��2008��ȫ����Ʒ�a(ch��n)����6.93�|����ͬ�����L(zh��ng)2.2�����A(y��)Ӌ(j��)2009�ꌢ���L(zh��ng)2.5�����_(d��)��7.1�|��,��������6����Ʒ��Ҫ���ڵ��@�����a(ch��n)�������@���Ǵ����^(q��)����Ҫ����?y��n)����l���@�����D(zhu��n)�������������^(q��)��Ʒ���a(ch��n)�^�m(x��)���ֿ������L(zh��ng)څ��(sh��)��2008�갢��͢��Ʒ�a(ch��n)����1030�f����ͬ�����L(zh��ng)5��������3120�f����ͬ�����L(zh��ng)8��������(gu��)����Ʒ���L(zh��ng)�mȻ�����A(y��)�ڣ�����Ҳ���L(zh��ng)��2.2�����_(d��)��86 00�f����

������2008��������Ʒ���d�Ј�(ch��ng)�������a(ch��n)�΄�(sh��)�l(f��)�����ش�׃�������L(zh��ng)��ֻ��3.5�����@��Ҫ�������Ї�(gu��)���ٳ��F(xi��n)������½����^ȥ������Ї�(gu��)��Ʒ�a(ch��n)�����L(zh��ng)�ٶ�ƽ���_(d��)��20��������2008���A(y��)Ӌ(j��)�H5����6����

1.2 ��Ʒ�r(ji��)��ȫ���»�

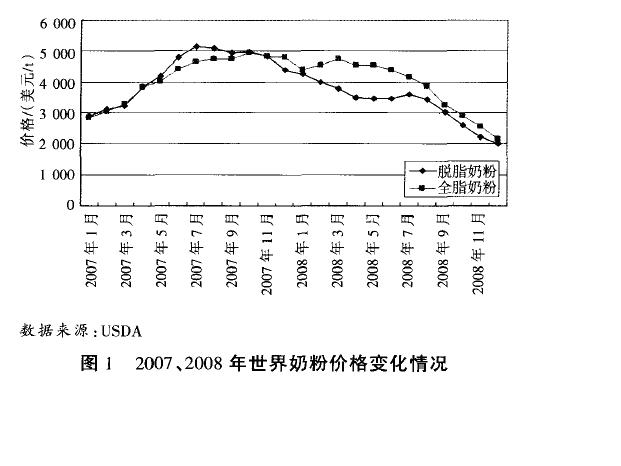

��������������Ʒ�r(ji��)���c������ʳ���͵�ʳƷ�r(ji��)��һ��(j��ng)�v���B�m(x��)�j���Ϳ��ٻ���ġ��^ɽ܇��ʽ����(d��ng)������(j��)FAO�l(f��)����ʳƷ�r(ji��)��ָ��(sh��),2007��1����Ʒ�r(ji��)��ָ��(sh��)����150,�˺��ϝq����2007��11��ָ��(sh��)���_(d��)279.35���ϝq��86����2008���ϰ���r(ji��)���mȻ��С������������Ȼ������250��������8���_ʼ����Ʒ�r(ji��)���_ʼ���F(xi��n)����»�����12��ָ��(sh��)ֻ��147.86��������c(di��n)�½���161.03�������_(d��)��58������Ʒ�r(ji��)��Ľ������ڹ��������������ҪʳƷ���HС��ʳ���͡�

���̷ۃr(ji��)�����������(j��)����(gu��)��Ʒ���څf(xi��)��(hu��)���Y��,����Ó֬�̷۵ăr(ji��)��(���W������������Ҫ�ۿڵ��x���r(ji��))��2008���ϰ���S����3200��Ԫ/������,��9���_ʼ�r(ji��)��һֱ�µ�����12��ƽ���r(ji��)��ֻ��1875��Ԫ/����ȫ֬�̷ۃr(ji��)����½����ȸ��������ϰ����4 200��Ԫ/���½���12�µ�2100��Ԫ/�����½�һ����

�r(ji��)�������½���ԭ����������Ʒ��Ҫ���ڇ�(gu��)�����a(ch��n)�֏�(f��)�Լ���Ԫ��ֵ�����أ�����Ҫ�����������Σ�C(j��)��(d��o)��ȫ��(j��ng)��(j��)�»����Ķ��g��Ӱ�����(gu��)���W�˵���Ʒ��Ҫ���M(f��i)�^(q��)�Ľ�(j��ng)��(j��)˥�ˌ�(d��o)�����M(f��i)�½���

1.3 ���ڹ��o�������^(q��)�Y(ji��)��(g��u)׃��

2008��������Ҫ��Ʒ���ڹ��o���@���������ڔ�(sh��)��ͬ�����L(zh��ng)3��������������(gu��)���ڴ��������,ͬ�����L(zh��ng)50���������Ͱ���͢�������އ�(gu��)����Ʒ�������L(zh��ng)9�����mȻ�W�˺ʹ����އ�(gu��)�ҵ���Ʒ���������p�������Ƿ��ȵ����A(y��)���������Ї�(gu��)�����J�p�����^(q��)����Ʒ�������w�½���

��Ʒ�ĵ^(q��)�Q(m��o)�Y(ji��)��(g��u)Ҳ�l(f��)��������(y��ng)׃�����W��������������������Ҫ��Ʒ����(y��ng)��(gu��)�ĵ�λ�����½������������ĵ�λ�����������A(y��)Ӌ(j��)2009������(gu��)����Ʒ����߀����������������Ʒ�����еķ��~���_(d��)��12�������W�˄t�½���21�����@��(bi��o)־���µ�������Ʒ�Ј�(ch��ng)�Y(ji��)��(g��u)�ij��F(xi��n)��

2 �Ї�(gu��)�̘I(y��)�΄�(sh��)

��(j��ng)�^��ʮ��Ŀ��ٰl(f��)չ���Ї�(gu��)�̘I(y��)�ѽ�(j��ng)�ɞ������̘I(y��)����Ҫ�M�ɲ������c�����̘I(y��)���P(gu��n)ϵԽ��Խ���С�2008���ϰ������o�S������Ʒ�Ј�(ch��ng)��׃������(gu��)��(n��i)��Ʒ�r(ji��)����F(xi��n)�B�m(x��)������ϝq���������ӡ��M(j��n)�ڜp�������a(ch��n)���L(zh��ng)Ҳ�����֏�(f��)�����°���ġ���¹���׃��̷��¼�����(du��)�Ї�(gu��)�̘I(y��)����˾�Ӱ����̘I(y��)�΄�(sh��)׃�ñ��^��(f��)�s��

2.1 �̘I(y��)���a(ch��n)���ٴ���»�

�M(j��n)��21���o(j��)���҇�(gu��)�̘I(y��)���a(ch��n)ȫ����������B(y��ng)Ҏ(gu��)ģ�����U(ku��)����a(ch��n)�����m(x��)�������L(zh��ng)��2000-2003����a(ch��n)�������L(zh��ng)�ʷքe��13����22����24����32������(j��ng)�v���ٔU(ku��)��������2004���̘I(y��)���a(ch��n)���L(zh��ng)�ٶ�����ž���2006����ţ���������a(ch��n)�����L(zh��ng)�ʻ��䵽12����17.5����2007��ɽ������(n��i)�ɹŵȵ^(q��)߀���F(xi��n)��ţ���̵ȬF(xi��n)������(du��)�ˣ���(gu��)�ҳ��_(t��i)��һϵ�д��M(j��n)�̘I(y��)�����l(f��)չ�����ߴ�ʩ����(w��n)�����̘I(y��)���a(ch��n)��ͬ�r(sh��)�S����Ʒ�r(ji��)��Ļ�����2008���ϰ����̘I(y��)���a(ch��n)��(sh��)�F(xi��n)��һ�����L(zh��ng)��

������9�°l(f��)���ġ���¹���׃��̷��¼�����(du��)�̘I(y��)���a(ch��n)����ˇ�(y��n)�ش�����¼��l(f��)������Ʒ���M(f��i)���@�½���ͬ�r(sh��)����(gu��)�Ҽӏ�(qi��ng)�|(zh��)���O(ji��n)�ܣ���Ʒ��I(y��)ֹͣ���̻�p���������ܶ����r(n��ng)ֻ�ܵ��̡���9��21�յ�11��18�������r(n��ng)������13.2�f�����������������̘�(bi��o)��(zh��n)��ߡ����̾��x������һЩ���r(n��ng)����ţ�v�u�����D(zhu��n)����ţ���˳���ţ��B(y��ng)�I(y��)���ܴ�Ӱ푣�2008��ȫ���҇�(gu��)�̘I(y��)���a(ch��n)���L(zh��ng)�ٶ����@�½���

��(n��i)�ɹ���ȫ��(gu��)���������a(ch��n)ʡ��ţ�̮a(ch��n)��ռȫ��(gu��)��1/4��2008���(n��i)�ɹ�ţ�̮a(ch��n)���_(d��)912�f����ͬ�����L(zh��ng)�H0.3�������L(zh��ng)�ʱ�2007���½�4.4��(g��)�ٷ��c(di��n)�������ׂ�(g��)���a(ch��n)ʡ����r�ǣ�����ʡ����a(ch��n)��ͬ�����L(zh��ng)29.7�������L(zh��ng)���½�16.3��(g��)�ٷ��c(di��n)���½�ţ�̮a(ch��n)�����L(zh��ng)��5.5�������L(zh��ng)���½�3.6��(g��)�ٷ��c(di��n)������̮a(ch��n)��ͬ�����L(zh��ng)9.6�������L(zh��ng)���½�7.4��(g��)�ٷ��c(di��n)��

2.2 ��Ʒ�̃r(ji��)��ֻ��δ����ԭ���̃r(ji��)���½�څ��(sh��)���@

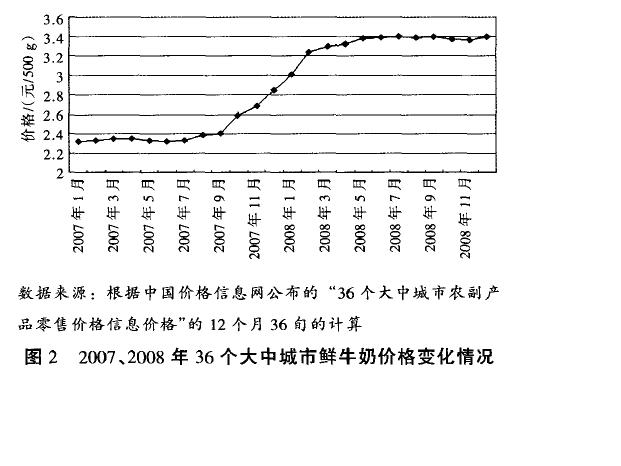

��2007������_ʼ���Ї�(gu��)��Ʒ�r(ji��)����F(xi��n)�B�m(x��)������ϝq���@һڅ��(sh��)һֱ���m(x��)��2008��3�����˺�ׂ�(g��)�£��r(ji��)������С��������Ŀǰ��Ȼ���ָ�λ���@�c������Ʒ�r(ji��)���߄�(sh��)��^��������(j��)�Ї�(gu��)�r(ji��)����Ϣ�W(w��ng)�l(f��)����36��(g��)���г����r(n��ng)���a(ch��n)Ʒ���ۃr(ji��)����Ϣ��2008��6��ÿ500���rţ�̵ăr(ji��)���_(d��)��3.39Ԫ����ͬ��1������0.39Ԫ���q����13����ͬ������1.07Ԫ���q����46�����°����r�̃r(ji��)��ƽ��(w��n)�����r(ji��)��3.38Ԫ/500��������7�¡�9�º�12�µăr(ji��)���3.4Ԫ/500����8��3.39Ԫ/500����10�º�11��3.36Ԫ/500�ˡ�����¹���׃��̷��¼�������Ҫ�l(f��)���غӱ�ʡ,�̃r(ji��)Ҳ�]�г��F(xi��n)�^��(d��ng)��10�·��ԁ�r(ji��)��һֱ������2.71Ԫ/500��ˮƽ��

���������܃H�{�r(ji��)��ˮƽ���Д��Ј�(ch��ng)��r����(sh��)�ϣ�����¹���׃��̷��¼����ںܴ�̶���Ӱ������M(f��i)�ߌ�(du��)����Ʒ�����M(f��i)��������Ʒ��I(y��)������߮a(ch��n)Ʒ�|(zh��)����߀��ȡ�˴�����ٛ(z��ng)�͵ȴ��N���(d��ng)�����M(j��n)�a(ch��n)Ʒ�N�����@Щ׃��ăr(ji��)��(y��u)�ݛ]����ȫ�w�F(xi��n)�ڃr(ji��)��ˮƽ�ϡ�

��Ҫ�eָ����������2008������_ʼԭ���̃r(ji��)����F(xi��n)���@�½�څ��(sh��)��һ����f�������̃r(ji��)Ҫ���ļ����������M(j��n)��2008��l2�º�����ԓ�߸ߵ�ԭ���̃r(ji��)�����������F(xi��n)�µ���Ҏ(gu��)ģ���B(y��ng)ֳ��(ch��ng)����r�^����ԭ������ُ(g��u)�r(ji��)���½�������0��1��0��5Ԫ/kg֮�g�������N�ۃr(ji��)���܉�S����3Ԫ/kg�������B(y��ng)ֳС�^(q��)ԭ������ُ(g��u)�r(ji��)���½�������0.3��0.8Ԫ/kg֮�g�������N�ۃr(ji��)���܉�S��2.2��2.6Ԫ/kg֮�g��ɢ��ԭ������ُ(g��u)�r(ji��)��׃������������N�ۃr(ji��)���܉�S��1.5��2.4Ԫ/kg֮�g����Щ�^(q��)ԭ���̵ăr(ji��)����������1.0Ԫ/kg����ʹ�@���N��Ҳʮ�����y���V���ɢ�B(y��ng)��̎�ڇ�(y��n)�ص�̝�p��B(t��i)��

2.3 ��Ʒ�M(j��n)�����ӡ������½�

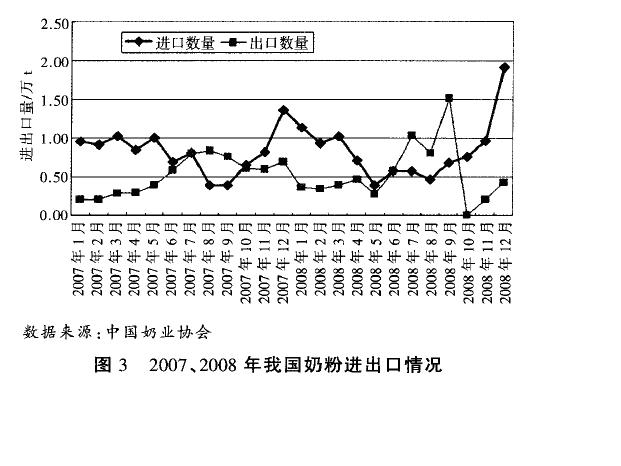

2008���҇�(gu��)��Ʒ�M(j��n)�ڔ�(sh��)���ͽ��~��������������ڔ�(sh��)���½����M�ܳ��ڽ��~���������������Q(m��o)�����U(ku��)��2008����Ʒ�M(j��n)�ڔ�(sh��)��33.75�f����ͬ�����L(zh��ng)19�����M(j��n)�ڽ��~8.04�|��Ԫ��ͬ�����L(zh��ng)14�������ڔ�(sh��)��I1.57�f����ͬ���½�10�������ڽ��~2.85�|��Ԫ��ͬ�����L(zh��ng)25�����Q(m��o)�����5.18�|��Ԫ��ͬ�����L(zh��ng)8����

�M(j��n)�����Q(m��o)��Ҏ(gu��)ģ�^�����Ʒ��Ҫ���̷������塢�r��������������������ȣ�����������̷�����Ҫ�M(j��n)����Ʒ�����M(j��n)�ڔ�(sh��)�������������M(j��n)�������2008���M(j��n)����21.35�f����ռ��Ʒ�M(j��n)�ڿ�����64����������Ʒ�M(j��n)����r�����̷�10.09�f��������1.39�f�����r��0.75�f������������̵��M(j��n)�����^С���քeֻ��853����785�����c2007����������˟�����M(j��n)�ڔ�(sh��)���p����8������������a(ch��n)Ʒ���M(j��n)�������в�ͬ�̶ȵ������������r�����L(zh��ng)83������������27�������������Һ��̷۵����L(zh��ng)�ʷքe��9����5����3�������M(j��n)�ڽ��~�������̷۵��M(j��n)�ڽ��~�����2008��ȫ���_(d��)��39788�f��Ԫ��������M(j��n)���~�����31303�f��Ԫ�����Һ��r�̵��M(j��n)���~�քe��7383�f��Ԫ��1286�f��Ԫ����������̵��M(j��n)���~�քe��313�f��Ԫ��287�f��Ԫ���c2007����ȣ����������M(j��n)���~�½���2������������Ʒ���M(j��n)���~��������������r�����L(zh��ng)94�����������L(zh��ng)62�� ���������L(zh��ng)41�����������L(zh��ng)37�����̷����L(zh��ng)23����

�̷ۺ��r������Ҫ������Ʒ���ij��ڔ�(sh��)���������̷ۺ��r�̵ij������^����2008��քe������6.38�f����3.84�f������������������̵ij������քeֻ��0��8�f����0.43�f����0.11�f�������қ]�г������c2007��������̷ۺ�����ij�������С�����������քe�ϝq��3����6�� ������������Ʒ�����(xi��ng)���@�½����r�̡���������̷քe�p����16����46����34�����ij��ڽ��~�������̷۳��ڽ��~�����2008���_(d��)��23669�f��Ԫ���r�̺͟���քe��3012�f��Ԫ��1171�f��Ԫ����������̷քe��491�f��Ԫ��176�f��Ԫ���c2007����ȣ��̷ۺ�����ij��ڽ��~�քe������36����25�������ǟ���p��36�������̺��r�̵�׃�����Ⱥ�С��

2008���̷��M(j��n)�����΄�(sh��)����(d��ng)���^�dz�������һ�������̷��M(j��n)�����¾����^1�f�����˺��M(j��n)��Ҏ(gu��)ģ����s����8�µ��M(j��n)����?j��)H��0.47�f������9���_ʼ���̷��M(j��n)�ڳʬF(xi��n)���@�����L(zh��ng)څ��(sh��)�������M(j��n)������0.68�f�����ӵ�12�µ�1.91�f�����h(hu��n)�����L(zh��ng)�ʷքe��45����12����27����99�����c2007��ͬ�����L(zh��ng)�ʷքe��74����17����19����40�����@4��(g��)�µ��M(j��n)������Ӌ(j��)��4.3�f�����sռ��ȫ���M(j��n)�ڿ�����43������һ���棬�̷۳��ڳ��F(xi��n)������½���2008��ǰ4��(g��)�£��҇�(gu��)�̷۳���1.55�f����ͬ�����L(zh��ng)�ʞ�55�������Ǵ˺����(sh��)�·ݵij��ڶ���2007�������@�½�������l(w��i)0�]�г�����11�º�12�µij��ڔ�(sh��)���քeֻ��0.2�f����0.42�f����ͬ�����L(zh��ng)�ʷքe�飭99������66���ͣ�38����

�҇�(gu��)��Ʒ�M(j��n)�����Q(m��o)���΄�(sh��)�l(f��)��׃������Ҫԭ�����ڇ�(gu��)�H�̘I(y��)�����΄�(sh��)��׃�����Լ�����¹���׃��̷��¼�����Ӱ푡�ԓ�¼��������M(f��i)�ߌ�(du��)��(gu��)��(n��i)�̷۵���

���ܵ���(y��n)��Ӱ푣�ֹͣ��p��ُ(g��u)�I��(gu��)�a(ch��n)�������Ʒ���D(zhu��n)��ُ(g��u)�I��(gu��)��Ʒ���̷����������(gu��)��(n��i)�����̷����a(ch��n)��I(y��)������ʳƷ��I(y��)�Ӵ��(gu��)��ԭ�ϲ�ُ(g��u)�����M(j��n)���̷�Ʒ��ԭ�е����A��ُ(g��u)ԭ�Ϸ۵�Ӌ(j��)���l(f��)��׃��(d��ng)��һЩ�µ��M(j��n)����ƷƷ�����������A�Įa(ch��n)Ʒ���N���(d��ng)���@Щ�ںܴ�̶�����(d��ng)���M(j��n)���̷�ԭ�ϵ�������

3 �Ї�(gu��)�̘I(y��)�l(f��)չڅ��(sh��)չ��

�҇�(gu��)�̘I(y��)�l(f��)չ���R�ć�(gu��)�H����(gu��)��(n��i)�h(hu��n)�����^��(f��)�s���ȴ��������l����Ҳ�в��������������������l���ǣ�

һ���Ї�(gu��)��(j��ng)��(j��)����ƽ��(w��n)�l(f��)չ���֏�(f��)��Ʒ���M(f��i)�Ծ��Н������mȻ�������Σ�C(j��)�IJ����治���U(ku��)����Ӱ푲��������һЩ��(gu��)�ҽ�(j��ng)��(j��)���F(xi��n)˥���������Ї�(gu��)��(j��ng)��(j��)�����汣�ֽ���������ȫ���(hu��)�ʬF(xi��n)��(w��n)���F(tu��n)�Y(ji��)���þ��棬ͬ�r(sh��)�ڡ������L(zh��ng)���U(ku��)��(n��i)�裬�{(di��o)�Y(ji��)��(g��u)������ĵĺ��^��(j��ng)��(j��)������(gu��)�ҳ��_(t��i)��һϵ���挦(du��)��(gu��)��(n��i)�⽛(j��ng)��(j��)�h(hu��n)�����r(sh��)���`��đ�(y��ng)��(du��)�Q��������Ї�(gu��)��(j��ng)��(j��)�����ַ�(w��n)�����L(zh��ng)���������댢���m(x��)���ӣ���Ʒ���M(f��i)���L(zh��ng)������Ȼ������

���LJ�(gu��)�ҼӴ�(du��)�̘I(y��)�Ĺ����ͷ���������ȫ����M(j��n)�̘I(y��)���d���ڡ���(gu��)��(w��)Ժ�P(gu��n)�ڴ��M(j��n)�̘I(y��)���m(x��)�����l(f��)չ����Ҋ���Ļ��A(ch��)�ϣ�2008���ֳ��_(t��i)�ˡ�����Ʒ�|(zh��)����ȫ�O(ji��n)������?xi��ng)l������ʹ�̘I(y��)�����_ʼ���˷���܉�������ƶ����l(f��)���ġ��̘I(y��)���D�����dҎ(gu��)���VҪ�������H�����ȫ�����D�̘I(y��)��Ҫ��ʹ�ʩ���������_�ˌ�(du��)���r(n��ng)������Ʒ���a(ch��n)��I(y��)�ľ��w����֧�֣����Ї�(gu��)�̘I(y��)���d�춨�˻��A(ch��)��

�����̘I(y��)�l(f��)չģʽ�õ����M(j��n)���a(ch��n)�I(y��)��(j��ng)��(zh��ng)�����������(j��ng)�v����¹���׃��̷��¼�������I(y��)�̓r(ji��)��(j��ng)��(zh��ng)���ͳɱ��U(ku��)���ľ���õ����ƣ���Ʒ���a(ch��n)����ُ(g��u)���ӹ���

�N�۵ȸ��h(hu��n)��(ji��)���О鷽ʽ�õ����M(j��n)�����L(zh��ng)�ځ���������(g��)�̘I(y��)�ĺ��ĸ�(j��ng)��(zh��ng)�����õ�������@�����������M(f��i)�ߌ�(du��)�Ї�(gu��)�̘I(y��)���ĵĻ֏�(f��)�Լ���Ʒ���M(f��i)�����L(zh��ng)��

�M���̘I(y��)�l(f��)չ�õ����������l����֧�������Ƕ��ڃ�(n��i)���R�T����(y��n)��������(zh��n)��

һ�LJ�(gu��)�H��Ʒ���������������(j��ng)��(zh��ng)�ӄ����ܽ���Σ�C(j��)��Ӱ�������(gu��)���W�˵ȇ�(gu��)�ҵ���Ʒ���M(f��i)���@�½�������ǰ������Ʒ�r(ji��)�q�Ĵ̼���������Ʒ���o���ӣ��Ķ����������Ʒ�Ј�(ch��ng)�r(ji��)�����»������@�ӵ��΄�(sh��)����һ�����Ї�(gu��)��I(y��)���Ӵ�������ُ(g��u)��Ʒԭ�ϵ�Ҏ(gu��)ģ����һ�����(gu��)�H��Ʒ��I(y��)Ҳ�Ӵ�(du��)�A�������ʹ��N��������ռ�Ї�(gu��)�Ј�(ch��ng)������¹���׃��̷��¼������(gu��)��(n��i)��ԭ�������a(ch��n)�ͼӹ���I(y��)���R�Įa(ch��n)Ʒ�e�������N����(k��)�����ӵȆ��}߀�]�н�Q���M(j��n)����Ʒ�Ĵ��e���Пo���ǡ�ѩ�ϼ�˪����

�������r(n��ng)�����(y��n)���ܓp���̘I(y��)���A(ch��)���ؽ����ص��h(yu��n)���mȻ�����o���˴���֧�֣����ǡ���¹���׃��̷��¼�����Ȼ�o�V�����r(n��ng)�����˾������pʧ���¼��l(f��)������ԭ����ُ(g��u)�r(ji��)�½�0.20Ԫ/ǧ���������ȫ��(gu��)ÿ��a(ch��n)8�f��ԭ��Ӌ(j��)����һ�����r(n��ng)��Ҫ�pʧ1600�fԪ�����������̘�(bi��o)��(zh��n)��ߡ��Δ�(sh��)�p�������̾��x���������һЩ���r(n��ng)�˳���ţ��B(y��ng)��������ԭ������ُ(g��u)�r(ji��)��Ĵ���½����M(j��n)һ��������ԭ�������a(ch��n)�֏�(f��)���ؽ������y��

�����̘I(y��)�a(ch��n)�I(y��)朵ĸ������}�]�н�Q������¹���׃��̷��¼������r(n��ng)�I(y��)�����¹���?q��)�ȫ�?gu��)��վ�M(j��n)�����������D������δ����վ�ıO(ji��n)�ܹ�����Ȼ���R��������(zh��n)������ڱ��C��(du��)���r(n��ng)������ُ(g��u)ԭ���̵Ļ��A(ch��)�������Cԭ���̵��|(zh��)������һ��(g��)��Ҫ�ĬF(xi��n)��(sh��)���}����Ʒ��I(y��)�c��վ�ĽY(ji��)�Ϸ�ʽ߀��Ҫ�M(j��n)һ��̽ӑ��������ԭ���̃r(ji��)���γəC(j��)����δ�������̘I(y��)�a(ch��n)�I(y��)��ϸ����w��Ȼ������(du��)��(d��)�����������w��

�C�����������l���Ͳ����������҇�(gu��)�̘I(y��)��̎��һ��(g��)�dz��D�y���{(di��o)���D(zhu��n)�͵��P(gu��n)�I�r(sh��)�ڡ���Ʒ��I(y��)�ĸ�(j��ng)��(zh��ng)������Ȼ������(d��o)�Ј�(ch��ng)�߄�(sh��)����Ҫ���������ڃ�(n��i)����(gu��)�H��Ʒ�r(ji��)��(hu��)���F(xi��n)��(qi��ng)����������I(y��)���ӌ�(du��)�̷۵ȸ���a(ch��n)Ʒ�M(j��n)�ڵĿ����Ա��^�����ڡ���¹���׃��̷��¼��������M(f��i)�ߌ�(du��)��Ʒ���|(zh��)���P(gu��n)ע�Ⱥ�Ʒ����ه���������Ʒ�����M(f��i)�r(ji��)�����½�����Ʒ��I(y��)�Ƀr(ji��)��(j��ng)��(zh��ng)�D(zhu��n)���|(zh��)����(j��ng)��(zh��ng)����ˇ�(gu��)��(n��i)��Ʒ�r(ji��)�����{(di��o)�Ŀ����Ժͷ��ȕ�(hu��)���^С��ԭ���̵���ُ(g��u)��Ȼ��(hu��)���^ƽ�����������R�r(ji��)���^�m(x��)�´��Σ�U(xi��n)�����r(n��ng)�������y�Ա��C��

��(du��)�����������T��횼ӏ�(qi��ng)��(du��)��I(y��)�ıO(ji��n)�����Ą�(l��)�䅢�c��ԭ�������a(ch��n)����վ�O(ji��n)�����|(zh��)���O(ji��n)���ȭh(hu��n)��(ji��)����ͬ�r(sh��)�ӏ�(qi��ng)��(du��)�M(j��n)����Ʒ�Լ����Y�����Y��I(y��)�ıO(ji��n)������Ҫ�r(sh��)��ȡһ���R�r(sh��)���ƴ�ʩ���p�p�����M(j��n)�ڌ�(du��)��(gu��)��(n��i)ԭ�������a(ch��n)�ߎ����ēp�������⣬߀Ҫ�ӏ�(qi��ng)��(du��)�����(xi��ng)Ŀ���Y��ıO(ji��n)������ֹ���ƌW(xu��)���������ĸĽ���U(ku��)���(xi��ng)Ŀ��ѭ��u�M(j��n)������(d��o)�Ї�(gu��)�̘I(y��)�����l(f��)չ�ĵ�·��

���Y�ρ�Դ���Ї�(gu��)�̘I(y��)�f(xi��)��(hu��)2009���(hu��)�ߵ����������̘I(y��)��ӑ��(hu��)Փ�ļ���